0371-67997688

hobbm@www.mcjdzzc.com

中国-郑州-国家高新技术产业开发区科学大道189

0371-67997688

hobbm@www.mcjdzzc.com

中国-郑州-国家高新技术产业开发区科学大道189

必一体育:「快易打新」中国鹏飞——回转窑、粉磨设备及相关设备

回转窑、粉磨设备及相关设备制造商——中国鹏飞(03348)今日起招股,申购截止日期为11月07日

产品特点

回转窑、粉磨设备及相关设备制造商——中国鹏飞(03348)今日起招股,申购截止日期为11月07日09:00(现金申购);11月06日16:00(融资申购),申购价介乎每股1.05-1.58港元,每手2000股,入场费为3191.85港元。

中国鹏飞集团有限公司是中国及全球市场领先的回转窰、粉磨设备及相关设备制造商,在业内经营逾20年。公司从事设备制造及安装以及生产线建设业务,该等业务分为三大业务线,即:(i)设备制造,公司从事各行各业(包括建材、冶金、化工及环保行业)所需设备(包括相关零部件)设计、制造及销售;(ii)安装服务,我们主要向设备制造业务客户提供安装服务;及 (iii) 生产线建设,我们担任EPC服务提供商提供生产线设计、采购、建设及╱或试运行的定制一站式解决方案。根据弗若斯特沙利文报告,按收益计,于二零一八年,公司是中国及全球市场的最大回转窰及其相关设备供应商,市场份额分别为22.0%及13.3%,按收益计,在中国及全球市场,公司则是第二大粉磨设备及相关设备供应商,市场份额分别为 13.1%及7.9%。

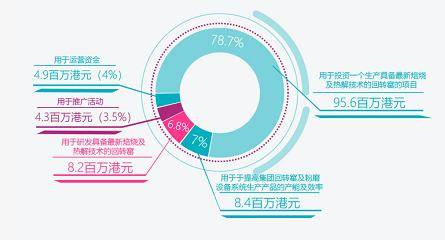

假设超额配股权未获行使及发售价为每股股份1.315港元(即指示性发售价的中位数),并扣除集团须就全球发售支付的包销费用以及估计开支后,集团预计自全球发售的总所得款项净额约为121.4百万港元。

随着回转窰及其相关设备在各个行业中的应用范围不断扩大,加上基础设施及楼宇建造领域的海外设备市场需求不断增加,回转窰及其相关设备市场在过去数年录得增长。中国回转窰及其相关设备产业按销售额计算的市场规模,由二零一三年的人民币1,284.7百万元增加至二零一八年的人民币2,179.2百万元,复合年增长率为11.1%。展望未来,在受到更高的环保及节省能源标准的推动下,预期市场对新型回转窰及其相关设备的需求将会增加且回转窰及其相关设备中使用的更加先进及环保的技术最可能会提高平均售价。加上「一带一路」倡议令海外需求不断增加,回转窰及其相关设备市场很有可能会进一步发展。中国回转窰及其相关设备市场按销售额计算的市场规模将进一步扩大。预期二零一九年的市场

规模将达到人民币2,403.7百万元,并于二零二三年增加至人民币3,386.7百万元,复合年增长率为8.9%。

2.集团向世界各地的客户销售我们的产品及提供服务与「一带一路」国家的客户有着稳固的业务关系;

1.集团的业务及未来增长受中国及海外国家宏观经济状况的影响,于往绩记录期主要依赖建材行业客户产生收益;

2.集团经营活动录得经营现金流出净额。倘若集团的存货增加以及贸易应收款项、应收票据及其他应收款项增加,其业务、财务状况及 经营业绩可能会受到重大不利影响;

4.集团在扩展业务至「一带一路」国家时可能会遇到困难,这些国家面临恐怖袭击、经济及/或局势不稳定。集团亦承受与国际风险有关的风险;

5.集团的研发工作未必能够为本集团带来预期的利益。集团未能及时开发或采纳新技术并提供满足不断变化的市场需求的产品及/或服务,可能会从竞争对手失去商机;

6.集团依赖第三方分包商提供设计、土建及安装服务,所有这些服务对集团的设备制造及生产线建设业务的业务营运至关重要。

中国鹏飞是中国及全球市场的最大回转窰及其相关设备供应商,按2018年的收益计,其国内市场份额分别为22.0%及13.3%,在中国及全球市场,则是第二大粉磨设备及相关设备供应商,市场份额分别为13.1%及7.9%。2016年至2018年及2019年1-4月,公司收益分别为7.77亿元、9.46亿元、10.16亿元以及4亿元,年内溢利分别为3357.4万元、5765.6万元、7331.6万元及1376.6万元,分别录得毛利1.423亿元、1.944亿元、2.164亿元及86.0百万元,而于相关期间的毛利率则分别为18.3%、20.5%、21.3%及21.5%。中国鹏飞上市后市值在5.25亿到7.9亿之间,在同行业内属于偏小的企业,保荐人安信融资历史保荐记录较差,两只大跌一只上涨,上市筹资的目的主要是投资一个生产具备最新焙烧及热解技术的回转窰的项目,整体质地较差,建议谨慎申购。

工程案例

在线留言

相关设备